組合を作るメリット

For Small Business Association

組合とは?

個人事業主や企業などが、共通の目的を持って組織する団体です。法人としては、事業協同組合等(商工組合、協業組合、企業組合、商店街振興組合他)、農業協同組合、漁業協同組合、消費生活協同組合等があります。これらの組合は、それぞれの法律の根拠の下、設立できます(※中小企業等協同組合法、中小企業団体の組織に関する法律、商店街振興組合法、農業協同組合法、水産業協同組合法、消費生活協同組合法等) 。

沖縄県内では「沖縄県電気工事業工業組合」や「沖縄県三線製作事業協同組合」等を例とする業界団体としての役割を持つ、あるいは業界団体として認知されうる組合があるほか、「沖縄県エレベーター保守事業協同組合」を例とする数社で活動し共同受注事業や共同設備を持って活動する組合が存在します。

組合にはどのような種類がありますか?

組合には様々な種類の組合があります。近年、沖縄県では事業協同組合と企業組合の設立が大部分を占めていますので、この2種類について紹介します。

事業協同組合

中小企業者が互いに協力し、相互扶助の精神に基づいて協同で事業を行い、経営の近代化・合理化と経済的地位の向上・改善を図るための組合です。

組合の設立も4人以上の事業者が集まればよく、気心の合う同じニーズをもった事業者だけで比較的自由に設立でき、中小企業者にとって設立しやすい組合として広く普及しています。

同業種による設立だけでなく、異なる業種の事業者が連携して設立し、それぞれの技術・ノウハウ等の経営資源を活用して新技術開発や新分野開拓に取り組む組合も最近では増えています。

企業組合

個人事業者や勤労者などが4人以上集まり、それぞれの資本と労働を組合に集約して組合員が組合の事業に従事することで、組合自体が一つの企業体となって事業活動を行う組合です。

勤労者や主婦、学生なども組合員として加入することができ、また一定の条件のもとに企業も組合員となることが出来ます。

また、組合で実施する事業に制約がないことから、安定した自らの働く場を確保するのに適しています。

組合にはどのような特徴がありますか?

01 設立直後から高い信頼性

株式会社や一般社団法人が、手続きと登記だけで設立できるのに比べ、組合は、都道府県など行政庁の認可が必要な「認可法人」で、設立に時間と手間はかかりますが、高い信頼性があります。

02 透明で公平な組織

株式会社は、社長でなくても、過半数を超える「株」をもっていれば権限は絶対です。出資額が多い人が議決権を占有できます。

一方、組合は、出資額には関係なく、議決権が1人1票です。通常総会がもっとも大きな議決機関ですが、組合員の出資額に差があったとしても、全員平等の1人1票の議決権をもっていることになります。

さらに組合では、1人当たりの出資額が全体の4分の1を超えることができません。つまり、出資額で議決権を占有することはできないのです。

このようなことから、組合は、公平で平等な組織といわれるのです。

03 さまざまな補助事業・助成事業が活用できる

国や都道府県などは、組合に対して各種助成策を講じています。行政庁としては、中小零細企業支援策を行う際に、業界団体に対して施策を行うことで、多くの事業者へ行きわたるように、さまざまな助成制度や補助事業があります。

04 税制上の優遇措置

- 法人税

- 株式会社等に比べ優遇されています。

- 固定資産税

- 組合が所有し、かつ、組合が使用している事務所および倉庫については、市町村は固定資産税を課すことができない(非課税)

- 利用分量配当 (組合の印果を利用した割合に応じて組合員に行う配当)

- 損金に算入できます。

- 印紙税

- 登記・不動産取得・公的手続きなどでは印紙税がかかりません。

- 次の文書には収入印紙を貼らなくてよい(非課税)・組合と組合員との間で発行する受取書(領収書)・出資証券、定款

- 組合が中央会へ加入すると…

- 1 各種助成策や業界団体向けの情報を速やかに入手できます。

- 2 中央会が発行する会報をお届けします。

- 3 中央会が主催する各種会合・交流会に出席することで様々な業界団体と交流が図られます。

- 4 中央会が主催する各種講習会・研究会に参加することができます。

- 5 定期的に指導員が巡回訪問するので、気軽にご相談いただけます。

- 6 中央会の推薦を受けた会員組合は関係省庁及び中央会から表彰を受けることができます。

- 7 中央会を通じて行政機関等に業界の要望を建議・陳情できます。

組合の主な共同事業の紹介

01 共同購買事業

(1)購買斡旋(仕入先指定)

購買斡旋には、組合員からの要請により仕入先を斡旋する場合と仕入先からの要請により組合員へ商品を紹介する場合があります。

どちらも組合が直接の購入者にはならず、商品の仕入れ及び支払いは仕入先と組合員間で行われます。

斡旋にあたっては、組合員から斡旋手数料を徴収する場合と仕入先 から仕入割戻しを受け取る場合があります。

(2)受託買付(委託仕入)

組合員からの委託を受けて、組合が仕入先へ発注します。商品が仕入先から組合へ納品される場合と組合員へ直接納品される場合があります。

組合員からは受託買付手数料を徴収します。

(3)見込仕入(買取供給)

組合があらかじめ需要を見込み、まとめて仕入れる方法であって買取供給ともいいます。見込仕入では、商品はまとめて組合に納品され、組合から組合員へ出荷する形になります。

この場合、組合に在庫商品が生じるようになるので商品管理が必要になります。商品は、組合員に出荷された時点で組合の売上になります。

02 共同販売事業

(1)販売斡旋

組合が組合員と得意先の間に立って商品売買の斡旋を行います。商品の受け渡し、代金決済は組合員と得意先の間で行われます。

組合員からは斡旋手数料を徴収します。

(2)受託販売

組合員からの委託を受けて組合員の商品を得意先に販売します。商品を組合に納品する場合と組合員が直接得意先に納品する場合があります。

組合員からは受託販売手数料を徴収します。

(3)買取販売

組合員の商品を組合が買取り、組合が販売者となって得意先へ販売 します。商品は組合の所有物となりますので在庫管理が必要になるとともに市場価格の変動が販売価格に影響を与えます。

商品は、得意先に納品された時点で組合の売上になります。

03 共同受注事業

(1)受注斡旋

組合が組合員の依頼を受け、若しくは組合員のために積極的に発注先を求め、組合員の取引の成立を図ります。販売斡旋事業に類似していますが、受注してから製造するところが 販売斡旋とは異なります。

組合員からは斡旋手数料を徴収します。

(2)一括受注

組合が取引の主体となり注文を引き受け、組合員に生産、加工、集荷、役務の提供などをさせます。

受注工事(製造)をそのまま組合員へ注文し、組合員の責任で完成、納品させる場合と組合が工事(製造)の責任者になり、組合員に工事(製造)を分割して割り当てる場合があります。

組合員の責任で完成させる場合は、組合は代金回収だけを行うことになりますが、組合が責任をもつ場合は、組合が監督、検査などを 行う必要があります。

受注金額は、組合の売上となり、組合員に外注費を支払う形になります。

04 共同生産・加工事業

(1)受注斡旋

組合員に供給するため、組合員が要望する製品・半製品・付属品・ 部品・消耗品などを組合が生産します。生産に必要な原材料などは組合が独自に調達します。

組合員に販売した金額が組合の売上になります。

(2)受託加工

組合員の原材料・半製品・部品などを組合で加工します。加工中の原材料等は預り品になります。加工した商品は、原則、組合員に納品します。

組合員からは加工料を徴収します。

(3)共同配達・集金代行

組合が完成品を生産するようになると組合から直接得意先へ配達するほうがコストも低くなり、手間も省略できます。さらに配達にあわせて集金代行を行う場合もあります。

組合員からは配達料、集金代行手数料を徴収します。

05 共同保管・運送事業

(1)物流施設の設置

組合員の物流効率化を促進するため、倉庫などの共同物流施設を設置し、組合員の商品などを保管します。組合は、施設内の在庫品の管理を行います。

組合員からは保管料を徴収します。

(2)受託運送

組合員から委託のあった貨物の運送を組合が行います。組合で貨物自動車や荷上用リフトなどを所有し、組合員の商品を一括で運送します。

組合員からは運送料を徴収します。

06 共同検査事業

品質の維持、向上のために組合員が生産した商品などの検査を行います。品質規格などに関する基準を設け、その基準に適合しているかどうかを判定します。

検査は、製品、原材料、生産工程、包装などに対して行われます。組合が所有する検査所に組合員の受検対象物を搬入し検査する方法や検査員が組合員の事業所に出向いて検査する方法などがあります。

組合員からは検査料を徴収します。

07 販売促進事業

(1)展示会・見本市

展示会・見本市は、組合員の商品の販売促進手段としてごく一般的に開催されています。 個々の企業が出展する場合もありますが、数社が合同で行うことにより販売促進効果が大きくなります。

即売を併せて行うこともありますが、主体は展示になります。常設と非常設の場合がありますが、目的に合わせて選択する必要があります。

組合の経費で開催する場合と出展者から出展料を徴収する場合があります。

(2)市場調査

市場調査を個別企業で行うには費用負担が大きいため、共同で行うことが効果的です。独自で調査する方法と外部に委託する方法があります。

調査の方法には、既存の諸資料を用いて市場の動向などを分析する方法(分析)、アンケートなどを用いて顧客ニーズなどを直接調査する方法(実査)、テスト販売などを行い消費者の反応を確かめる方法(実験)などがあります。

組合の経費で実施するのが一般的です。

(3)共同宣伝

商品やサービス自体が非常に優れたものであっても、その情報が消費者などに届かなければ売上げは伸びません。

広告宣伝には多くの費用がかかるため、中小企業が頻繁に広告宣伝することは困難です。そこで、共同で宣伝を行うことにより、組合員企業並びにその商品の知名度アップを図ろうとするものです。短期的なキャンペーンなどで活用されています。

組合の経費で実施する場合と組合員から手数料を徴収する場合があります。

08 外国人技能実習生共同受入事業

外国人技能実習制度は、開発途上国等の青壮年労働者を一定期間、 日本の産業界に受け入れて、産業上の技能等を修得して貰おうというものです。組合員が雇用関係の下で技能実習生を受入れ、組合は技能実習が適正に実施されるよう組合員(実習実施機関)を監理しなければなりません。

また、技能実習生の受入れは、職業紹介行為に該当するため、職業安定法に基づく職業紹介事業の許可又は届出が必要となります。

本事業を適正かつ円滑に推進していくためには、技能実習制度に精通した人材を配置するなど受入れ体制を整備する必要があります。

09 教育情報提供事業

(1)講習会開催事業

組合が講習会等を開催し、経営者や従業員の資質向上を図ろうとするものです。経営、財務、技術など様々なテーマの講習会が開催されています。

講習会を効果的に実施するためには、より専門的な内容を選択することが重要です。

講習会は、組合の経費で開催することが多いですが、教育事業に充てるための賦課金を組合員から徴収する場合もあります。

(2)視察見学事業

先進的な取り組みを行っている企業の工場や産地などを訪問し、日常の業務を見学することにより、新たな知識と技術を学ぶことができます。参加者の能力水準が一定でない場合でも、それぞれに参考になる部分があり、固有の効果も得られます。

旅行などの福利厚生事業と組み合わせて実施する場合もありますが、 視察と旅行をしっかり区分できれば問題はないと思われます。

組合員から参加料を徴収しますが、組合が費用の一部を負担する場合もあります。

(3)情報提供・出版事業

組合が組合員の経営に役立つ市場や技術などの情報を収集し、組合員に提供する事業です。

また、組合員企業や業界の情報を広く発信していくことも重要です。定期的に機関紙を発行している組合もあります。

組合の経費で行う場合と組合員から購読料、広告料などを徴収する場合があります。

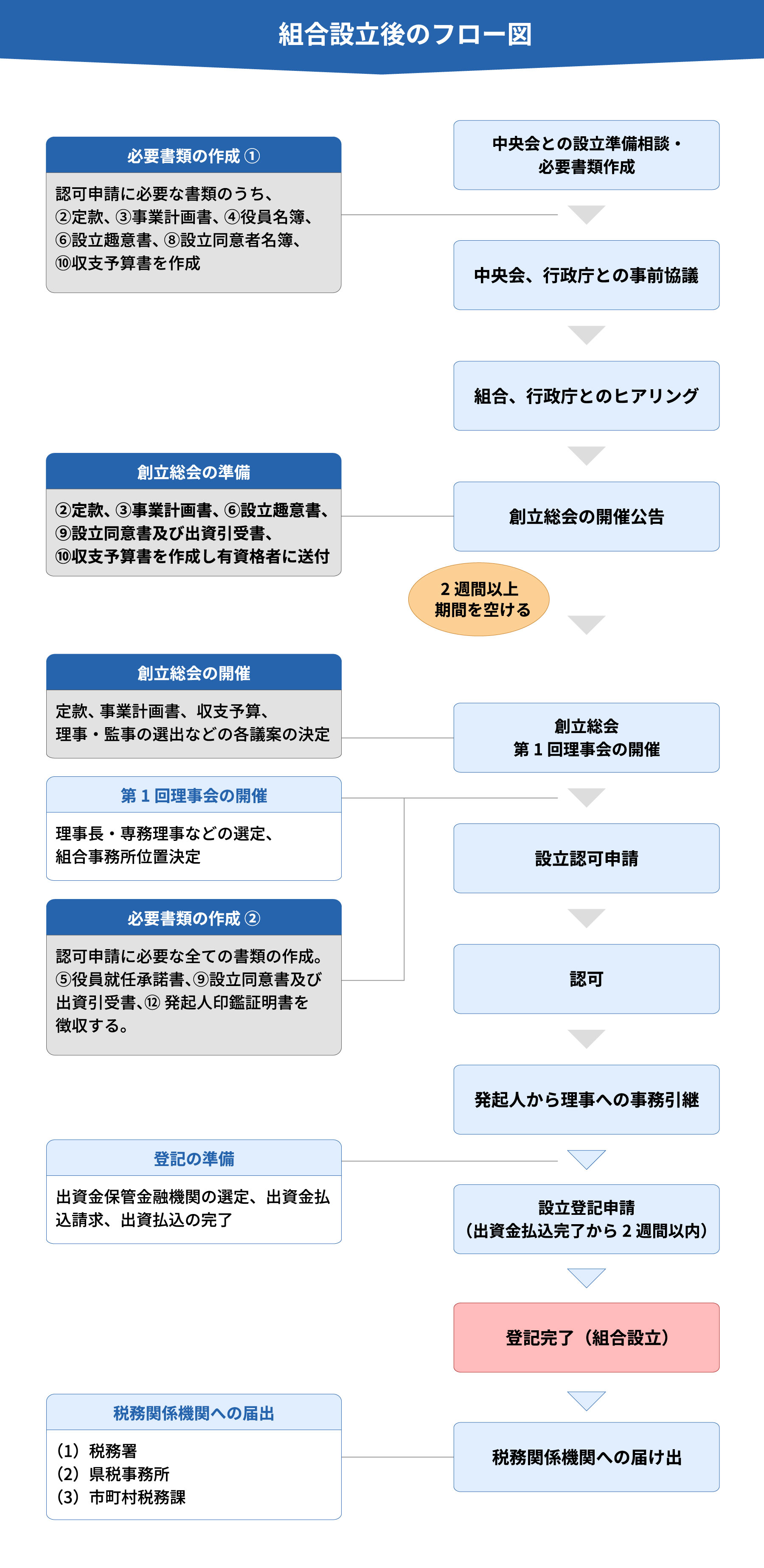

設立手続き

組合設立必要書類一式

- ① 中小企業等協同組合設立認可申請書

- ② 定款*

- ③ 事業計画書(初年度・次年度)*

- ④ 役員名簿*

- ⑤ 役員就任承諾書

- ⑥ 設立趣意書*

- ⑦ 誓約書

- ⑧ 設立同意者名簿*

- ⑨ 設立同意書及び出資引受書

- ⑩ 収支予算書(初年度・次年度)*

- ⑪ 創立総会議事録

- ⑫ 発起人印鑑証明書(原本1部用意)

- ⑬ 委任状

- 上記の順序での提出が必要です。

*印は認可行政庁との事前協議にて必要な書類です。

※各種様式・参考例については中央会へご相談ください。

組織課:098-860-2525

*印は認可行政庁との事前協議にて必要な書類です。

※各種様式・参考例については中央会へご相談ください。

組織課:098-860-2525